手机用户可

保存上方二维码到手机中,在

微信扫一扫中右上角选择“从

相册选取二维码”即可。

1、名词解释 现金流出量

点击查看答案

本题答案:是指能够使投资方案的现实货币资金减少或需要动用现金的项

本题解析:试题答案是指能够使投资方案的现实货币资金减少或需要动用现金的项目,简称为现金流出。

2、多项选择题 固定成本具有以下特征()

A、固定成本总额的不变性

B、单位固定成本的反比例变动性

C、固定成本总额的正比例变动性

D、单位固定成本的不变性

E、固定成本总额变动性

点击查看答案

本题答案:A, B

本题解析:暂无解析

3、问答题 何谓安全边际?为什么说安全边际部分的贡献毛益就是利润?(5分)

点击查看答案

本题答案:安全边际是指现有销售量超过盈亏临界点的差额,它标志着现

本题解析:试题答案安全边际是指现有销售量超过盈亏临界点的差额,它标志着现有销售量到盈亏临界点有多大的差距。因为超过盈亏临界点以上的产销量(即安全边际)不再负担固定成本,所以销售收入扣除变动成本之后的余额部分,无须再扣减任何固定成本,该余额实际上就是利润。

4、单项选择题 下列各项中,属于无关成本的是()。

A.沉没成本

B.增量成本

C.机会成本

D.专属成本

点击查看答案

本题答案:A

本题解析:暂无解析

5、单项选择题 买卖双方分别采用不同的转移价格作为内部转移价格的计价基础,这种转移价格称为()。

A.成本加成价

B.协商价格

C.市场价格

D.双重价格

点击查看答案

本题答案:D

本题解析:暂无解析

6、问答题 计算题:某公司只产销一种产品,本年度的销售收入为150000元,净利为12000元。预计下年度销售量将减少10%,销售量降低后公司净利将减少75%。如果下能够产品的销售单价仍维持40元,单位变动产总额与固定成本总均维持不变,试预测该公司下年度的保本销售量。

点击查看答案

本题答案:解:

(1)销售量=销售收入¸单

本题解析:试题答案解:

(1)销售量=销售收入¸单价=150000¸40=3750件

(2)12000=150000-(固定成本总额+3750×单位变动成本)

得出:固定成本+3750×单位变动成本=138000

(3)根据下年度资料有:

150000×(1-10%)-〔固定成本总额+3750×(1-10%)×单位变动成本〕=12000(1-75%)

得出:135000-(固定成本总额+3375×单位变动成本)=3000

经过解方程,得出:

单位变动成本=16元,固定成本总额=78000元

(4)保本销售量=78000/(40-16)=3250件

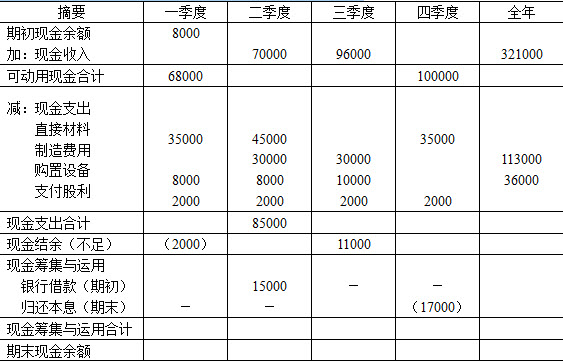

7、问答题

计算题:企业2000年度现金预算部分数据如下表:

若该企业规定各季末必须保证有最低的现金余额5000元。

将该企业2000年度现金预算中未列金额的部分逐一填列。

点击查看答案

本题答案: 试题答案

试题答案

8、单项选择题 已知某更新改造项目中,新设备的年折旧为4500元z旧设备改造前每年计提折旧3000元,尚可用5年。当前变价收入为10000元。则该项目在经营期内每年因更新改造而增加的折旧为()。

A.250O

B.2070

C.1870

D.1500

点击查看答案

本题答案:A

本题解析:暂无解析

9、单项选择题 在进行短期决策分析时,不可能用哪个指标?()

A.贡献边际总额

B.净现值

C.单位资源贡献边际

D.相关损益

点击查看答案

本题答案:B

本题解析:暂无解析

10、名词解释 成本中心

点击查看答案

本题答案:是指只对成本负责的责任中心。

本题解析:试题答案是指只对成本负责的责任中心。

11、多项选择题 以下属于半变动成本的有()

A、电话费

B、煤气费

C、水电费

D、折旧费

E、工资费

点击查看答案

本题答案:A, B, C

本题解析:暂无解析

12、单项选择题 在其他因素不变的条件下,固定成本减少,保本点()

A.升高

B.降低

C.不变

D.不一定变动

点击查看答案

本题答案:B

本题解析:暂无解析

13、多项选择题 属于建设期可能发生的投资包括()

A、固定资产投资

B、无形资产投资

C、流动资金投资

D、开办费投资

E、资本化利息投资

点击查看答案

本题答案:A, B, C, D

本题解析:暂无解析

14、单项选择题 在计算保本量和保利量时,有关公式的分母是()。

A.单位贡献边际

B.贡献边际率

C.单位变动成本

D.固定成本

点击查看答案

本题答案:A

本题解析:暂无解析

15、单项选择题 有关产品是否进行深加工决策中,深加工前的半成品成本属于()

A、估算成本

B、重置成本

C、机会成本

D、沉没成本

点击查看答案

本题答案:D

本题解析:暂无解析

16、单项选择题 当相关系数r等于+1时,表明成本与业务量之间的关系是成本是() 。

A.基本正相关

B.完全正相关

C.完全无关

D. 基本无关

点击查看答案

本题答案:B

本题解析:暂无解析

17、名词解释 普通年金

点击查看答案

本题答案:从第一期开始,凡在每期期末发生的年金为普通年金,又叫后

本题解析:试题答案从第一期开始,凡在每期期末发生的年金为普通年金,又叫后付年金,用A表示。

18、名词解释 递延年金

点击查看答案

本题答案:是指在一定期间内(如n期),从0期开始隔s期(s&ge

本题解析:试题答案是指在一定期间内(如n期),从0期开始隔s期(s≥1)以后才发生系列等额收付款的一种年金形式,记作A〞。

19、单项选择题 现代管理会计与传统的管理会计不同,它把()放在首位。

A.决策会计

B.执行会计

C.责任会计

D.成本会计

点击查看答案

本题答案:A

本题解析:暂无解析

20、判断题 单一品种下,保本点销售量随着贡献边际率的上升而上升。()

点击查看答案

本题答案:错

本题解析:暂无解析

21、多项选择题 根据成本性态,可将成本划分为()。

A.固定成本

B.责任成本

C.变动成本

D.直接成本

E.混合成本

点击查看答案

本题答案:A, C, E

本题解析:暂无解析

22、单项选择题 在半成品是否深加工决策中必须考虑的由于对半成品进行深加工而追加的变动成本,称为()。

A.联合成本

B.共同成本

C.机会成本

D.加工成本

点击查看答案

本题答案:D

本题解析:暂无解析

23、名词解释 成本差异

点击查看答案

本题答案:是指在一定时期生产一定数量的产品所发生的实际成本总额与标准成

本题解析:试题答案是指在一定时期生产一定数量的产品所发生的实际成本总额与标准成本总额之间的总额差。

24 、单项选择题 下列各项中,既属于非折现指标又属于反指标的是()

A.投资利润率

B.静态技资回收期

C.内部收益率

D.原始投资回收率

点击查看答案

本题答案:B

本题解析:暂无解析

25、问答题

计算题:某企业拟购买一台机器,价值300000元,其有效使用期为6年,预计残值30000元。企业采用直线法计提折旧,资金成本为10%,所得税率为33%。

要求:

(1)计算残值的现值。

(2)计算折旧的抵税额。

点击查看答案

本题答案:(1)求残值的现值即求第6年末一次性收款的复利现值。查

本题解析:试题答案(1)求残值的现值即求第6年末一次性收款的复利现值。查表有(P/F,10%,6)=0.565

P=30000×0.565=1695(元)

(2)年折旧额=(300000-30000)/6=45000(元)

折旧的抵税额=45000×33%=14850(元)

26、名词解释 一次性收付款项

点击查看答案

本题答案:在某一特定时点上发生的某项一次性付款(或收款)业务,经

本题解析:试题答案在某一特定时点上发生的某项一次性付款(或收款)业务,经过一段时间后再发生与此相关的一次性收款(或付款)业务称为一次性收付款项。

27、单项选择题 可以概括了解企业在预算期间盈利能力的预算是()

A、专门决策预算

B、现金预算

C、预计收益表

D、预计资产负债表

点击查看答案

本题答案:C

本题解析:暂无解析

28、名词解释 高低点法

点击查看答案

本题答案:是根据一定时期内的最高点和最低点业务量的相应成本关系,

本题解析:试题答案是根据一定时期内的最高点和最低点业务量的相应成本关系,来推算固定成本总额(或混合成本中的固定部分)a和单位变动成(或混合成本中变动部分的单位额)b的一种成本性态分析方法。

29、名词解释 材料采购经济批量

点击查看答案

本题答案:是指在保证生产经营需要的前提下,能使全年材料相关总成本

本题解析:试题答案来源:www.91exam.org是指在保证生产经营需要的前提下,能使全年材料相关总成本最低的采购批量。(记作Q〞)

30、名词解释 标准成本

点击查看答案

本题答案:作为与历史成本或实际成本对立概念的标准成本,是指按照成

本题解析:试题答案作为与历史成本或实际成本对立概念的标准成本,是指按照成本项目实现制定的,在已经达到的生产技术水平和有效经营管理条件下应达到的单位产品成本目标。

题库试看结束后

微信扫下方二维码即可打包下载完整版《★经济学》题库

手机用户可保存上方二维码到手机中,在微信扫一扫中右上角选择“从相册选取二维码”即可。

题库试看结束后微信扫下方二维码即可打包下载完整版《经济学:管理会计》题库,分栏、分答案解析排版、小字体方便打印背记!经广大会员朋友实战检验,此方法考试通过率大大提高!绝对是您考试过关的不二利器!

手机用户可保存上方二维码到手机中,在微信扫一扫中右上角选择“从相册选取二维码”即可。

微信搜索关注"91考试网"公众号,领30元,获取公务员事业编教师考试资料40G