时间:2019-05-02 02:06:28

1、填空题 在假设检验中,不拒绝虚无假设意味着()

2、单项选择题 税收计统工作的目标是建立“一个重点四个体系”。其中一个重点是指()。

A、税收分析

B、纳税评估

C、税务稽查

D、税源管理

3、多项选择题 社会主义市场经济条件下,税收计划仍然是配置资源、调节经济的重要手段之一,它具有()的特征。

A、指令性

B、重要性

C、特殊性

D、严肃性

4、多项选择题 哪几项退税类型属于国税提退税金报表体现的内容。() 来源:www.91exam.org

A、出口退税

B、先征后退

C、先征后返

D、减免退税

E、汇算清缴退税

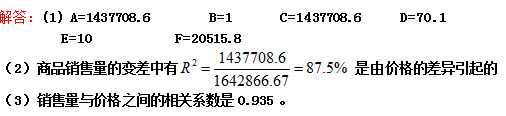

5、问答题

计算题:为研究某种商品的价格(x)对其销售量(y)的影响,收集了来源:91exam .org12个地区的有关数据。通过分析得到以下结果:

要求:

(1)计算上面方差分析表中A、B、C、D、E、F处的值。

(2)商品销售量的变差中有多少是由价格的差异引起的?

(3)销售量与价格之间的相关系数是多少?

6、单项选择题 征解凭证是核算上解税金、在途税金和()的依据。

A、提退税金

B、待解税金

C、多缴税金

D、减免税金

7、单项选择题 GDP对税收的影响是通过()实现的。

A、税率

B、税额

C、税负

8、多项选择题 税源监控工作的设计和管理应该遵循()原则。

A、依法原则

B、效益原则

C、保密原则

D、灵活性原则

9、多项选择题 税收会计科目按经济内容分为 ()。

A、资金占用科目

B 、资金来源科目

C、总分类科目

D、明细分类科目

10、多项选择题 税收会计原始凭证的使用应达到哪些目的。()

A、原始凭证内容填写完整

B、原始凭证数据真实准确

C、原始凭证法律责任明确

D、原始凭证及时有效

E、原始凭证手续完备

11、多项选择题 税收会计改革的主要内容有()。

A、从申报应征数开始核算,将税款应征、减免、欠缴全部纳入税收会计核算监控之中

B、按纳税人设置分户帐,具体核算和监控每个纳税人的税款申报、交纳减免和欠缴情况

C、将“收付记帐法”改为“借贷记帐法”

12、判断题 国民生产总值是一个国家(或地区)所有常住单位在一定时期内生产活动的最终成果。

13、单项选择题 经济税源的调查的最后一个环节是()。

A、撰写经济税源调查报告

B、整理分析资料

C、搜集资料

D、拟定调查提纲

14、问答题

计算题:某公司欲了解广告费用x对销售量y的影响,收集了20个地区的数据,并对x、y进行线性回归分析,得到:方程的截距为364,回归系数为1.42,回归平方和SSR=1602708.6,残差平方和SSE=40158.07。要求:

(1)写出广告费用x与销售量y之间的线性回归方程。

(2)假如广告费用投入50000元,根据回归方程估计商品销售量。

(3)计算判定系数R2,并解释它的意义。

15、多项选择题 经济税源调查的步骤包括()。

A、确定题目

B、拟定提纲

C、收集资料

D、整理分析调查资料

16、名词解释 离散变量与连续变量

17、多项选择题 税收预测的特点有()。

A、定量性

B、定性性

C、模型性

D、可控性

18、判断题 年度税收计划调整,既可是增加计划的调整,也可是减少计划的调整。

19、单项选择题 税收计划的()是税收计划管理的核心。

A、分配落实

B、计划编制

C、检查考核

D、分析预测

20、单项选择题 会计报表中反映本期数的有:()

A、税收资金平衡表

B、税收电月报

C、税收收入分企业类型统计月报总表

D、提退税金明细月报表

21、单项选择题 对依法注册登记的社会团体、基金会等民办企事业单位入库的企业所得税,统计在有关报表的()内。

A、国有企业

B、集体企业

C、股份制企业

D、其他企业

22、判断题 税收会计原始凭证是记录税收业务的书面证明,凡是与税收业务有关的凭证都是税收会计的原始凭证.

23、单项选择题 下列总帐科目需设置日记帐登记核算的有()。

A、上解税收

B、暂收款

C、损失税金核销

D、待解税金

24、单项选择题 税务机关收取的纳税保证金应记入税收会计()科目的借方。

A、现金

B、保管款

C、银行存款

D、暂收款

25、单项选择题 税收计划的()是税收计划管理的手段。

A、分配落实

B、计划编制

C、检查考核

D、分析和预测

26、名词解释 离散系数

27、填空题 某地区2001-2010年人口总量(单位:万人)分别为98,102,103,106,108,109,110,111,114,115,下列哪种图形最适合描述这些数据()

28、填空题 已知某单位平均月收入标准差为700元,离散系数为0.2,那么他们月收入的均值为()

29、判断题 在实际核算中,国内生产总值有三种计算方法,即生产法、收入法和支出法。

30、多项选择题 一般来说,国内生产总值有三种形态,即()

A、价值形态

B、收入形态

C、产品形态

D、现金形态