时间:2013-03-24 19:32:33

总分类账户本期发生额和余额试算平衡表

2009年1月

(续表)

由表3―4可见,所有账户的期初借方余额合计与期初贷方余额合计相等,均为800 000元;所有账户的本期借方发生额合计与本期贷方发生额合计相等,均为312 000元;所有账户的期末借方余额合计与期末贷方余额合计相等,均为870 000元。

在编制试算平衡表时,应注意以下几点:

必须保证所有账户的余额均已记入试算平衡表。会计等式是对会计六要素整体而言的,缺少任何一个账户的发生额和余额,都会造成本期借方发生额合计与本期贷方发生额合计不相等、期初(或期末)借方余额合计数与贷方余额合计数不相等。

及时发现记账错误。试算不平衡可以肯定账户记录有错误。

发生额与余额试算平衡,不一定说明账户记录绝对正确,这是因为有些错误并不会影响借贷双方的平衡关系。

①重记某项经济业务

② 漏记某项经济业务

③颠倒记账方向

④ 某项交易或事项记错有关账户

⑤借方或贷方发生额中,偶然一多一少并相互抵消

五、借贷记账法的特点。

借贷记账法的特点主要体现在四个方面:

1.以“借”和“贷”作为记账符号。

2.以“有借必有贷,借贷必相等”作为记账规则。

3.可以设置共同性账户,即以账户的余额方向来判断账户的性质。对于债权、债务结算账户可以根据余额的方向来判别其账户的性质;如果账户的余额在借方,就作为资产类账户;如果余额在贷方就作为负债类账户。

例如,企业(银行)间业务往来的资金清算款项,可以设置资产负债共同性的“清算资金往来”账户。根据其余额的方向来判别其性质:如果期末余额在借方,表示企业应收的结算资金,就属于资产类账户;如果期末余额在贷方,表示企业应付的结算资金,就是负债类账户。

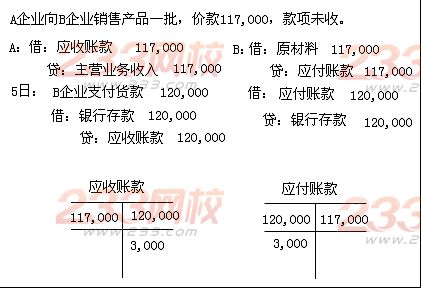

例.A企业向B企业销售商品一批,价款是117000元,不考虑相关税费。款项尚未支付,在未来某一时点收到款项是120000元。

4.依据借贷记账法的记账规则记账,发生额和余额都应保持借贷平衡关系,便于汇总和检查。

六、账户对应关系和会计分录

(一)账户对应关系和对应账户

应用借贷记账法,在发生经济业务后,按照“有借必有贷,借贷必相等”的记账规则,就必须在有关联的两个或两个以上的账户之间形成应借、应贷的相互关系。账户之间这种应借应贷的相互关系,称为账户的对应关系。

(二)会计分录

1.会计分录的含义

会计分录是指对某项经济业务涉及的对应账户表明其应借应贷金额的记录,简称分录。每个会计分录,都应具备对应账户名称、记账方向和金额三个要素,缺一不可。

2.会计分录的分类

按照所涉及账户的多少,会计分录分为简单会计分录和复合会计分录。但是不能单纯为了简化记账,而把互不相关的几个简单分录硬性合并成一笔多借多贷的会计分录,因为这将导致账户对应关系模糊不清,不能正确地反映经济业务的来龙去脉。

3.会计分录的编制步骤

会计分录的编制步骤可归纳为“四确定一检查”

1)确定经济业务涉及的账户。

2)确定所涉及账户的性质(即属于哪一类账户)。

3)确定账户中的资金是增加还是减少。

4)根据2)和3)确定所涉及账户应记“借”还是应记“贷”。

5)检查应借应贷账户是否正确,借贷方金额是否相等。

会计分录的书写格式:先写借方科目,再写贷方科目,金额单位默认为“人民币元”。分录为上下结构,上借下贷,借贷错开,金额相等。编制复合分录时,对于多个借方(或贷方)科目,不必重复写“借”(或“贷”),只需将同方向的会计科目对齐即可。

本章[例3―3]至[例3―11]交易或事项应编制会计分录如下:

[例3―3]借:固定资产 30 000

贷:实收资本 30 000

[例3―4]借:银行存款 l00 000

贷:短期借款 100 000

[例3―5]借:库存现金 2 000

贷:银行存款 2 000

[例3―6]借:应付账款 20 000

贷:应付票据 20 000

[例3―7]借:资本公积 20 000

贷:实收资本 20 000

[例3―8]借:利润分配――未分配利润 50 000

贷:应付股利 50 000

[例3―9]借:应付股利 30 000

贷:实收资本 30 000

[例3―10]借:应付账款 10 000

贷:银行存款 l0 000

[例3―11]借:实收资本 50 000

贷:银行存款 50 000

为了说明会计分录的编制,再举例如下:

[例3―12]沪东公司行政办公室职工李延静因公出差,预借差旅费2 000元,以现金支付。

该事项的发生,一方面使库存现金减少2 000元,应记入“库存现金”账户的贷方;另一方面,职工出差预借差旅费,差旅费尚未实际发生,属于暂付应收性质,应记入“其他应收款”账户的借方。

应作如下会计分录:

借:其他应收款――李延静 2 000

贷:库存现金 2 000

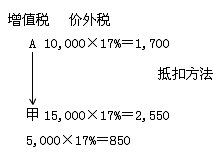

[例3―13]沪东公司(是增值税一般纳税人,下同)向市物资公司购人甲材料300千克,每千克50元,取得的增值税专用发票上标明的价款为15 000元,增值税为2 550元,价税款当即以银行存款付清,甲材料验收入库。

该交易的发生,一方面使银行存款减少17 550元,应记入“银行存款”账户的贷方;另一方面,使库存材料增加l5 000元,应记入“原材料”账户的借方。一般纳税人购入货物支付的增值税按规定应该作为进项税额予以抵扣,支付的增值税2 550元应记入“应

交税费――应交增值税(进项税额)”账户借方。应作如下会计分录:

借:原材料――甲材料 l5 000

应交税费――应交增值税(进项税额) 2 550

贷:银行存款 l7 550

[例3―14]沪东公司向本市某商场销售A产品50台,单位售价为600元,开出的增值税专用发票上标明价款30 000元,增值税为5 100元,价税款收妥存入银行。

该交易的发生,一方面使银行存款增加35 100元,应记入“银行存款”账户的借方;另一方面,实现产品销售收入30 000元,应记入“主营业务收入”账户的贷方,一般纳税人销售产品在价外收取的增值税应该作为销项税额,收取的增值税5 100元应记入“应交税费――应交增值税(销项税额)”账户贷方。应作如下会计分录:

借:银行存款 35 100

贷:主营业务收入 30 000

应交税费――应交增值税(销项税额) 5 100

[例3―15]沪东公司购人生产设备一台,取得的增值税专用发票上标明价款60 000元,增值税10 200元,价税款以银行存款付清,设备不需安装,达到预定可使用状态。

该交易的发生,一方面使固定资产增加60 000元,应记入“固定资产”账户的借方,一般纳税人购人固定资产支付的增值税按规定应该作为进项税额予以抵扣,支付的增值税l0 200元应记入“应交税费――应交增值税(进项税额)”账户借方;另一方面使银行存款减少70 200元,应记入“银行存款”账户的贷方。应作如下会计分录:

借:固定资产 60 000

应交税费――应交增值税(进项税额) 10 200

贷:银行存款 70 200

[例3―16]沪东公司按合同规定向购货单位青蒲公司预收货款10 000元,货款存人银行。

该事项的发生,一方面使银行存款增加10 000元,应记入“银行存款”账户的借方;另一方面,预收货款属于暂收应付性质,应记入“预收账款”账户的贷方。应作如下会计分录:

借:银行存款 l0 000

贷:预收账款――青蒲公司 l0 000

[例3―17]沪东公司按合同规定销售给浦江公司A产品60台,开出的增值税专用发票上标明价款36 000元,增值税为6 120元,产品已发出,价税款尚未收到。

该交易事项的发生,一方面销售产品尚未收到价税款,形成了应收账款42 120元,应记人“应收账款”账户的借方;另一方面,实现产品销售收入36 000元,应记人“主营业务收入”账户的贷方,应收取的增值税6 120元应记人“应交税费――应交增值税(销项税额)”账户贷方。应作如下会计分录:

借:应收账款――浦江公司 42 120

贷:主营业务收入 36 000

应交税费――应交增值税(销项税额) 6 120

[例3―18]沪东公司从明珠公司购入乙材料400千克,每千克40元,取得的增值税专用发票上标明的价款为16 000元,增值税为2 720元,材料已验收入库,价税款尚未支付。

该交易事项的发生,一方面使库存材料增加16 000元,应记入“原材料”账户的借方,应付的增值税2 720元应记人“应交税费――应交增值税(进项税额)”账户借方;另一方面,未支付的价税款形成了应付账款18 720元,应记人“应付账款”账户的贷方。

应作如下会计分录:

借:原材料――乙材料 l6 000

应交税费――应交增值税(进项税额) 2 720

贷:应付账款――明珠公司 l8 720

[例3―19]沪东公司行政办公室职工李延静出差归来,报销差旅费1 830元,并交回剩余现金170元。

该事项的发生,一方面公司行政管理部门人员的差旅费属于管理费用,发生管理费用1 830元,应记入“管理费用”账户的借方,收到出差人员交回的剩余现金,使库存现金增加170元,应记人“库存现金”账户的借方;另一方面,使其他应收款减少了2 000

元,应记人“其他应收款”账户的贷方。应作如下会计分录:

借:管理费用 l 830

库存现金 l70

贷:其他应收款――李延静 2 000

[例3―20]沪东公司委托开户银行代发职工薪酬计57 620元。

该事项的发生,一方面使银行存款减少57 620元,应记入“银行存款”账户的贷方;另一方面使应付职工薪酬减少57 620元,应记入“应付职工薪酬”账户的借方。应作如下会计分录:

借:应付职工薪酬 57 620

贷:银行存款 57 620

[例3―21]沪东公司仓库发出甲材料2 100千克,每千克50元,计105 000元;发出乙材料1 100千克,每千克40元,计44 000元,合计l49 000元,均用于产品生产。

该事项的发生,一方面使库存材料减少了l49 000元,应记入“原材料”账户的贷方;另一方面,产品生产耗用材料,使生产成本增加了149 000元,应记人“生产成本”账户的借方。应作如下会计分录:

借:生产成本 l49 000

贷:原材料――甲材料 l05 000

――乙材料 44 000

[例3―22]沪东公司以银行存款偿还市物资公司账款10 000元,偿还明珠公司账款20 000元,合计30 000元。

该事项的发生,一方面使银行存款减少30 000元,应记入“银行存款”账户的贷方;另一方面,偿还债务使应付账款负债减少了30 000元,应记人“应付账款”账户的借方。应作如下会计分录:

借:应付账款――市物资公司 10 000

――明珠公司 20 000

贷:银行存款 30 000

[例3―23]沪东公司按合同规定向青蒲公司出售A产品l5台,开出的增值税专用发票上标明价款为9 000元,增值税为l 530元,产品已发出,当即收到青蒲公司补付的货款530元,存入银行。

该交易的发生,一方面向购货单位出售了产品,使预收账款负债减少了l0 000元,应记人“预收账款”账户的借方,预收款不足的部分收到了购货单位补付的货款,使银行存款增加了530元,应记人“银行存款”账户的借方;另一方面,实现产品销售收入9 000元, 应记人“主营业务收入”账户的贷方,收取的增值税1 530元应记入“应交税费――应交增值税(销项税额)”账户贷方。应作如下会计分录:

借:预收账款――青蒲公司 l0 000

银行存款 530

贷:主营业务收入 9 000

应交税费――应交增值税(销项税额) 1 530

[例3―24-]沪东公司通过银行收到浦江公司偿还的账款42 120元。

该事项的发生,一方面使银行存款增加了42 120元,应记入“银行存款”账户的借方;另一方面,使应收账款减少了42 120元,应记入“