时间:2015-04-06 21:59:17

第一章 总论 第五节 会计要素与会计等式

(二)负债

1.定义:负债是指企业过去的交易或事项形成的,预期会导致经济利益流出企业的现时义务。

2.特征

①负债是由企业过去的交易或者事项形成的。

对于企业正在筹划的未来交易或事项,如企业的业务计划、购货合同,不形成企业的负债。例如:企业拟于3个月后购入一台10万元设备。

②负债是企业承担的现时义务。

③负债预期会导致经济利益流出企业。

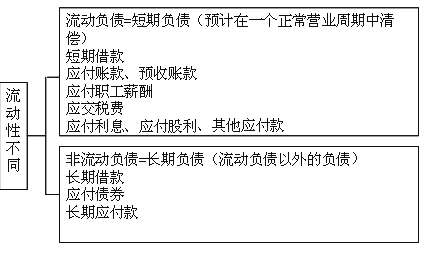

3.分类

电脑版 | 手机版 | 返回顶部