时间:2015-04-06 21:58:46

第一章 总论

第四节 会计信息质量要求

一、可靠性(真实可靠、内容完整)

(1)企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,不能以虚构的交易或者事项为依据进行会计确认、计量和报告。

(2)企业应当如实反映其所应反映的交易或者事项,将符合会计要素定义及其确认的资产、负债、所有者权益、收入、费用和利润等如实反映在财务报表中,刻画出企业生产经营及财务活动的真实面貌。 (报纸支出与设备)

(3)企业应当在符合重要性和成本效益原则的前提下,保证会计信息的完整性,其中包括编报的报表及其附注内容等应当保持完整,不能随意遗漏或者减少应予披露的信息,与使用者决策相关的有用信息都应当充分披露。

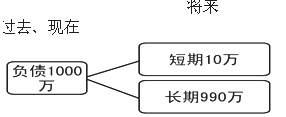

二、相关性

相关性要求企业提供的会计信息应当与财务报告使用者的经济决策需要相关,有助于财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测。

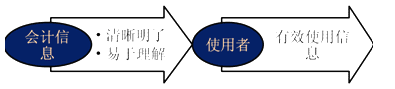

三、可理解性

可理解性要求企业提供的会计信息应当清晰明了,便于财务报告使用者理解和使用。

交易本身较为复杂或者会计处理较为复杂,但其对使用者的经济决策是相关的,就应当在财务报告中披露,企业不能仅仅以该信息会使某些使用者难以理解而将其排除在财务报告所应披露的信息之外。