时间:2015-04-06 05:31:12

第二章 会计要素与会计科目

第一节 会计要素

(二)重置成本

重置成本,又称现行成本,是指按照当前市场条件,重新取得同样一项资产所需支付的现金或现金等价物金额。

重置成本是现在时点的成本,它强调站在企业主体角度,在实务中,重置成本多应用于盘盈固定资产的计量等。

重置成本→适用于盘盈固定资产的计量

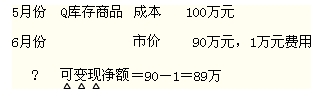

(三)可变现净值

可变现净值,是指在正常生产经营过程中,以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。

电脑版 | 手机版 | 返回顶部