时间:2015-04-06 05:28:13

第一章 总 论

第二节 会计基本假设和会计基础

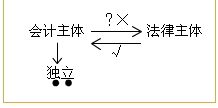

(一)会计主体

会计主体是指企业会计确认、计量和报告的空间范围。

会计主体与法律主体(法人)并非是对等的概念。一般来说法律主体可以作为会计主体,例如一个企业作为一个法律主体,应当建立财务会计系统,独立反映其财务状况、经营成果和现金流量。

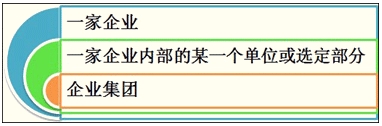

但会计主体不一定是法律主体。例如,在企业集团的情况下,一个母公司拥有若干子公司,母子公司虽然是不同的法律主体但是母公司对于子公司拥有控制权,为了全面反映企业集团的财务状况、经营成果和现金流量,就有必要将企业集团作为一个会计主体,编制合并财务报表。

会计主体体现的主要形式概括如下:

【例1-1】下列项目中,可以作为一个会计主体进行核算的有( )。

A.母公司

B.子公司

C.母公司和子公司组织的企业集团

D.销售部门

【正确答案】ABCD

【答案解析】选项A和B均是独立的法人,符合会计主体的定义;选项C和D即使不是独立法人,也符合会计主体的含义。