时间:2015-04-06 05:11:37

第二章 会计要素与会计科目

第一节 会计要素

一、会计要素的确认

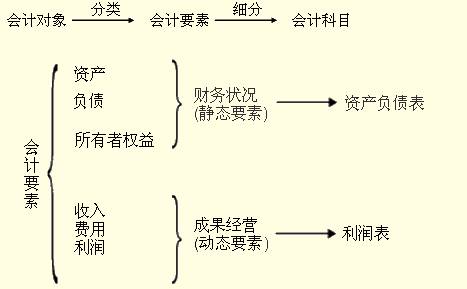

会计要素是对会计对象进行的基本分类,是会计核算对象的具体化。

会计要素作为反映企业财务状况和经营成果的基本单位,又是会计报表的基本构件。我国《企业会计准则》列示了资产、负债、所有者权益、收入、费用和利润六大会计要素。这六大会计要素划分为反映财务状况的会计要素和反映经营成果的会计要素两大类。

反映财务状况的会计要素包括资产、负债和所有者权益,是资金运动的相对静止状态的表现;反映经营成果的会计要素包括收入、费用和利润,是资金运动的显著变动状态的表现。