时间:2015-04-06 05:10:20

第一章 总 论

第三节 会计基础和会计信息质量要求

(二)权责发生制

权责发生制也称应计制,按照权利的实现和责任的发生确认收入和费用的归属期限。其要求凡是当期已经实现的收入和已经发生的费用或应当负担的费用,无论款项是否收付,都应当作为当期的收入或费用;凡是不属于当期的收入和费用,既使款项已在当期收付,也不应当作为当期的收入或费用。

我国企业会计准则规定,企业会计的确认、计量和报告应当以权责发生制为基础。要求按照企业实现的经济权利和发生的经济责任确认收入和费用的归属期间。

【例题】根据下列经济业务按收付实现制和权责发生制计算2006年7月的收入和费用。

(1)7月5日出售甲产品,销售价格4 000.00元,货款存入银行。(销售产品不考虑增值税)

(2)7月8日出售乙产品,销售价格10 000.00元,货款尚未收到。(销售产品不考虑增值税)

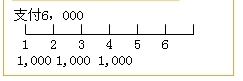

(3)7月10日用银行存款支付生产车间7月至12月的租金6 000.00元。

(4)7月30日计提本月银行借款利息1 000.00元。

(5)7月31日收到6月销货款4 000.00元,款项存入银行。

(6)7月31日收到购货单位预付货款8 000.00元,合同约定下月交货,款项存入银行。

| 序 号 | 权责发生制 | 收付实现制 | ||

| 收 入 | 费 用 | 收 入 | 费 用 | |

| 1 | 4,000.00 | - | 4,000.00 | - |

| 2 | 10,000.00 | - | - | - |

| 3 | - | 1,000.00 | - | 6,000.00 |

| 4 | - | 1,000.00 | - | - |

| 5 | - | - | 4,000.00 | - |

| 6 | - | - | 8,000.00 | - |

| 合 计 | 14,000.00 | 2,000.00 | 16,000.00 | 6,000.00 |

相关推荐:上海会计从业考试《会计基础》知识点汇总

上海会计从业资格考试章节练习题汇总