时间:2015-04-06 05:03:33

第三章 复式记账

第三节 会计分录

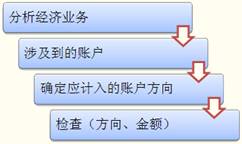

三、会计分录的编制步骤

四、借贷记账法下会计分录和登记账户的举例

【例题·分录题】华明公司2010月发生的经济业务如下:

1.一位新的投资者向华明公司增加货币投资1 000 000元,资金存入银行。

分析:

资产增加 1 000 000 银行存款

所有者权益增加1 000 000 实收资本

借:银行存款 1 000 000

贷:实收资本 1 000 000

2.华明公司向银行借款100 000元存入银行。

分析:

资产增加 100 000元 银行存款借方

负债增加 100 000元 短期借款贷方

整理:

借:银行存款 100 000

贷:短期借款 100 000

账户的对应关系:一笔会计分录中有关账户之间形成的应借、应贷关系称作“账户的对应关系”。

对应账户:发生对应关系的账户称为“对应账户”。