时间:2015-04-06 05:02:19

第二章 会计科目和账户

第一节 会计科目

二、会计科目的分类

为了进一步研究会计科目的设置和运用,需要了解会计科目的分类。

(一)按提供信息的详细程度及其统驭关系分类

在设置会计科目的时候,要兼顾对外报告信息和企业内部经营管理的需要,并根据所需提供信息的详细程度及其统驭关系的不同分设总分类科目和明细分类科目:

表2-1 总分类科目与各级明细科目之间的关系

|

总分类科目

(一级科目) |

明细分类科目

|

|

|

二级明细科目

|

三级明细科目

|

|

|

生产成本

|

基本生产成本

|

××产品

|

|

××产品

|

||

|

辅助生产成本

|

××产品

|

|

|

××劳务

|

||

1.总分类科目,又称一级科目或总账科目,它是对会计要素具体内容进行总括分类、提供总括信息的会计科目,如“应收账款”、“应付账款”、“原材料”等。总分类科目反映各种经济业务的概括情况,是进行总分类核算的依据。

2.明细分类科目,又称明细科目,是对总分类科目作进一步分类、提供更详细和更具体会计信息的科目。如“应收账款”科目按债务人名称或姓名设置明细科目,反映应收账款的具体对象。对于明细科目较多的总账科目,可在总分类科目与明细科目之间设置二级或多级科目。

总分类科目概括地反映会计对象的具体内容,明细分类科目详细地反映会计对象的具体内容。总分类科目对明细分类科目具有统驭和控制作用,而明细分类科目是对其所属的总分类科目的补充和说明。

该种分类在学习时应明确:

首先,并不是所有的科目都有二级科目、三级科目;

其次,科目一般分到三级,不是越多越好;

第三,二级科目和三级科目等统称为明细科目。

第四,不是所有的总分类科目都设置明细科目,比如“本年利润”。

3.总分类科目的编号

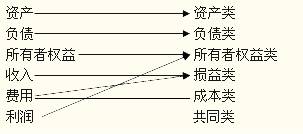

会计科目编号的第一位数代表会计要素的类别:

“1”代表资产类;

“2”代表负债类;

“3”代表金融企业的共同类;

“4”代表所有者权益类;

“5”代表成本类;

“6”代表损益类。

(二)按反映经济内容的性质不同进行分类

会计要素分类会计科目分类

要求1:能够区分常见的科目属于哪一类。

要求2:科目名称必须准确无误。