时间:2015-04-06 05:02:00

第一章 总 论

第五节 会计等式

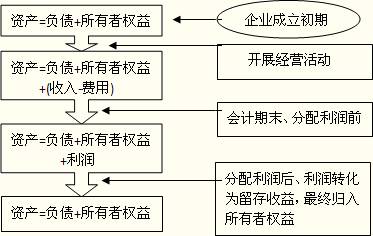

三、资产=负债+所有者权益+(收入-费用)

为了说明收入和费用的发生也不影响会计等式的恒等性,我们使用公式“资产=负债+所有者权益+收入-费用”说明。

1.收入可能带来资产的增加,也可能使负债减少。

【例1】华明公司销售产品,价款共计30 000元,以银行存款方式收取货款。此项业务表现为资产增加30 000元,收入增加30 000元。

等式的两边的会计要素同时增加,等式左右两边相等。

【例2】华明公司销售产品,价款10 000元抵付应付账款,此业务表现为负债减少10 000元,收入增加10 000元。

等式右边的会计要素一增一减,等式左右两边相等。

2.费用可能带来资产的减少,也可能使负债增加。

【例1】华明公司用银行存款支付水电费1 000元。此业务表现为资产减少1 000元,费用增加1 000元。

由于费用项目是等式右边的减项,因此等式两边的金额同时减少,等式左右两边相等。

【例2】华明公司计算本月应付职工薪酬2 000元,款项尚未支付。此项业务表现为负债增加2 000元,费用增加2 000元。由于费用项目是等式右边的减项,因此等式右边的金额不变,等式左右两边相等。

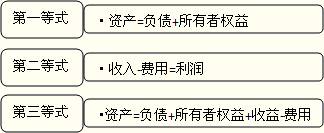

第三会计等式是反映第一会计等式与第二会计等式之间关系的等式,是第一会计等式的扩展,它不但没有破坏第一会计等式的恒等关系,而且把企业的财务状况和经营成果联系在一起,使资产、负债、所有者权益、收入、费用、利润这六大会计要素无论如何变化,最后都会回到资产、负债、所有者权益之间的平衡关系上来。正因为如此,“资产=负债+所有者权益”这一等式才被称为会计的基本等式。