时间:2015-04-06 04:52:43

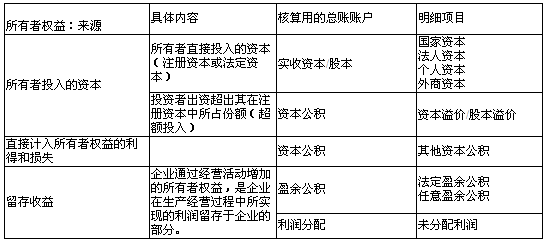

投资人投入资本是企业得以创立的一个基本条件,是企业赖以生存和发展的基础,也是所有者权益的基本组成部分。

企业的投入资本按照投资主体的不同,可以分为:

1.国家投入资本——企业接受国家投资而形成的资本;

2.法人投入资本——企业接受其他企业单位的投资而形成的资本;

3.个人投入资本——企业接受个人包括企业内部职工的投资而形成的资本;

4.外商投入资本——企业接受外国及港、澳、台地区的投资而形成的资本。

企业的投入资本按照投入资本物质形态的不同,可以分为:货币资金投资、实物资产投资和无形资产投资等。

企业的所有者权益包括:所有者(投资人)投入的资本、直接计入所有者权益的利得和损失、留存收益。(P14)

所有者(投资人)投入的资本形成企业所有者权益的重要组成部分,包括实收资本和资本公积,分别表示所有者直接投入企业的资本(构成注册资本的金额、法定资本)和资本溢价(投入资本超过注册资本的金额、额外投入)。

留存收益是企业通过经营活动增加的所有者权益,包括盈余公积和未分配利润,是企业在生产经营过程中所实现的利润留存于企业的部分。

(一)主要内容

1.实收资本的主要内容

实收资本是指投资者按照企业章程或合同、协议的约定,实际投入企业的资本。我国采用注册资本制,注册资本是企业在工商登记机关登记的投资者缴纳的出资额,投资者出资达到法定注册资本的要求是企业设立的先决条件,而且根据注册资本制的要求,企业会计核算中的实收资本即为法定资本,应当与注册资本相一致,企业不得擅自改变注册资本数额或抽逃资金。一般情况下,投资者的投入资本即构成企业的实收资本,也正好等于注册资本。特殊情况下,投资者也会超额投入(如溢价发行股票),从而使得其投入资本超过企业注册资本,会计核算时,将投入资本超过注册资本的部分单独核算,计入资本公积。

2.资本公积的主要内容

资本公积是投资者或他人投入到企业、所有权归属于投资者并且投资金额超过法定资本部分的资本或资产。资本公积包括企业收到投资者出资超出其在注册资本中所占份额以及直接计入所有者权益的利得和损失等,包括资本溢价及其他资本公积。资本公积的主要用途是在企业办理增资手续后用于转增资本。

(二)账户设置

1.“实收资本”账户

“实收资本”账户属于所有者权益类账户,用来核算投资者投入企业的资本。

借方:在企业解散或减资时,投资人抽回投资的金额;(一般不核算)

贷方:登记企业实际收到投资者投入的资本;

余额:期末余额在贷方,表示期末企业实有的资本数额或股本数额。

企业收到的所有者投资应按实际投资数额入账。其中以货币资金投资的,应按实际收到的款项作为投资者的投资额入账;以实物资产和无形资产形式投资的,应按投资各方确认的公允价值作为实际投资额入账。

企业在生产经营过程中所取得的收入和收益、所发生的费用和损失,不得直接增减投入资本。

2.“资本公积”账户

“资本公积”账户属于所有者权益类账户,核算企业收到投资者出资额超出其在注册资本中所占份额的部分以及直接计入所有者权益的利得和损失。

借方:登记由于其转增资本等原因而引起的资本公积减少数;

贷方:登记企业取得的资本公积;

余额:期末贷方余额,反映企业实有的资本公积。

本账户应按资本公积形成的类别(资本溢价和其他资本公积)设置明细账,进行明细分类核算。

(三)会计核算

【例5-1】明光公司收到国家投入企业资本金600000元,存入银行。

借:银行存款 600000

贷:实收资本——国家资本 600000

【例5-2】明光公司收到A企业投资共150000元,包括一台新设备价值110000元和一批原材料价值40000元。

借:固定资产——设备 110000

原材料 40000

贷:实收资本——法人资本(A企业) 150000

【例5-3】明光公司注册资本金为200万元,现有投资人B企业愿意出资70万元,占有该企业注册资本的25%.

借:银行存款 700000

贷:实收资本——法人资本(B企业) 500000

资本公积——资本溢价 200000

【例5-4】明光公司收到C公司一项专有技术投资,经评估确认其价值为100000元。

借:无形资产——专有技术 100000

贷:实收资本——法人资本(C公司) 100000

点击进入论坛参与答案讨论>>