时间:2015-04-06 04:18:46

第一章 总论

第一节 会计概述

会计对象

一、一般含义

1.会计的对象一般是指会计所核算和监督的内容。

2.凡是特定主体能以货币表现的经济活动都是会计核算和监督的内容。也就是会计的对象。

3.以货币表现的经济活动又称为价值运动和资金运动。

二、企业会计的对象:企业的资金运动

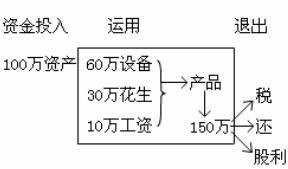

企业资金运动包括资金投入、资金循环与周转(即资金运用)、资金退出三个环节。

1.资金投入。(债权人和投资人)

2.资金循环与周转。

(1)供应过程。(采购材料价款及采购费用)

(2)生产过程。(投料、支付工资、设备磨损)

(3)销售过程。(增值货币)

3.资金退出。(交纳税金、偿还债务、向投资者分配股利或利润)

【例】(单项选择题)下面关于会计对象说法不正确的是( )。

A.会计对象是指会计所要核算与监督的内容

B.特定主体能够以货币表现的经济活动,都是会计核算和监督的内容

C.企业日常进行的所有活动都是会计对象

D.会计对象就是社会再生产过程中的资金运动

【答案】C

【例】(判断题)凡是能够以数量表现的经济活动.都是会计核算和监督的内容,也就是会计的对象。( )

【答案】错