时间:2015-04-05 21:41:05

第二章 支付结算法律制度

第一节支付结算概述

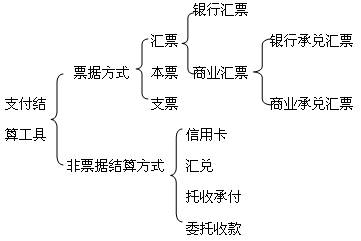

三、支付结算的主要支付工具

(一)汇票

汇票是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

汇票的分类:按出票人不同分为银行汇票和商业汇票

1.银行汇票概述

(1)银行汇票是出票人签发的,由其在见票时按照实际结算金额无条件支付给收款人或者持票人的票据。

(2)单位、个体经济户和个人的各种款项结算,均可使用银行汇票。(银行本票、支票是同城)

(3)银行汇票可以用于转账。填明“现金”字样的银行汇票也可以用于支取现金(同银行本票、支票)。

2.银行汇票的记载事项——(绝对记载事项)(6项)

表明“银行汇票”的字样;无条件支付的承诺;确定的金额;收款人名称;出票日期;出票人签章。缺少上述任何一项记载的,银行汇票无效。

3.银行汇票的提示付款期限

自出票日起1个月。

持票人超过付款期限提示付款的,代理付款人不予受理。

【注意】代理付款人和付款人的区别。

4.银行汇票的办理和使用要求

(1)申请。

(2)出票。出票银行受理银行汇票申请书,收妥款项后签发银行汇票。用压数机压印的汇款金额并加盖印章,将银行汇票和解讫通知一并交给申请人。

【链接】银行汇票四联:卡片联、汇票联、解讫通知联、多余款通知联

(3)交付。

未填明实际结算金额和多余金额或实际结算金额超过出票金额的,银行不予受理。银行汇票的实际结算金额不得更改,更改实际结算金额的银行汇票无效。

(4)流通转让。

收款人可以将银行汇票背书转让给被背书人。

(5)提示付款。

持票人向开户银行提示付款时,必须同时提交银行汇票和解讫通知,缺少任何一联,银行不予受理。

未在银行开立存款账户的个人持票人,可以向任何一家银行提示付款。

持票人超过提示付款期限不获付款的,在票据权利时效内向出票银行作出说明,并提供本人身份证证件或单位证明,可持银行汇票和解讫通知向出票银行请求付款。

(6)退款和丧失。

银行汇票的实际结算金额低于出票金额的,其多余金额由出票银行退交申请人。

银行汇票丧失,失票人可以凭人民法院出具的其享有票据权利的证明,向出票银行请求付款或退款。

【例题·单选题】出票银行签发的,由其在见票时按照实际结算金额无条件支付给收款人或者持票人的票据是( )。

A.银行汇票

B.银行本票

C.商业承兑汇票

D.银行承兑汇票

【正确答案】A

【答案解析】银行汇票是出票人签发的,由其在见票时按照实际结算金额无条件支付给收款人或者持票人的票据。

【例题·单选题】银行汇票的付款人为( )。

A.银行汇票的申请人

B.出票银行

C.代理付款银行

D.申请人的开户银行

【正确答案】B

【答案解析】银行汇票的付款人是出票银行。

【例题·判断题】银行汇票可用于转账,标明“现金”字样的银行汇票也可以提取现金。( )

【正确答案】√

【答案解析】银行汇票可以用于转账,填明“现金”字样的银行汇票也可以用于支取现金。

【例题·多选题】关于银行汇票的表述,正确的有( )。

A.异地、同城均可使用

B.银行汇票可以用于转账

C.填明“现金”字样的可以用于支取现金

D.银行汇票的提款付款期限自出票日起2个月

【正确答案】ABC

【答案解析】银行汇票的提款付款期限是自出票日起1个月。

[1] [2] [3] [4] [5] [6] [7]