时间:2013-05-17 07:52:36

四、综合题(本类题共5题,l0小题,每小题2分,共20分。每小题备选答案中,有一个或一个以上符合题意的正确答案。请将选定的答案,按答题卡要求,用2B铅笔填涂。每小题全部选对得满分。少选、多选、错选、不选均不得分)

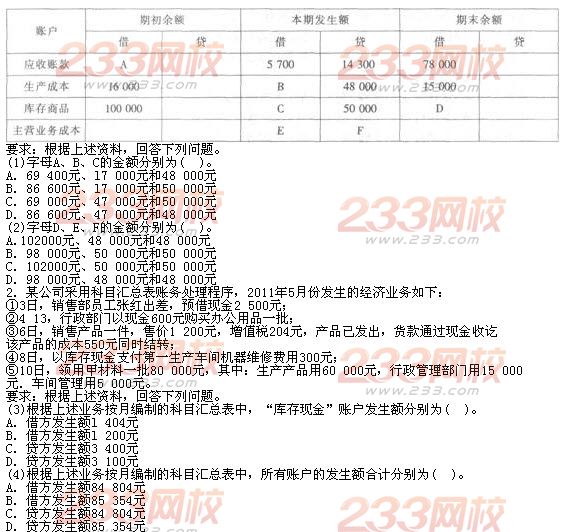

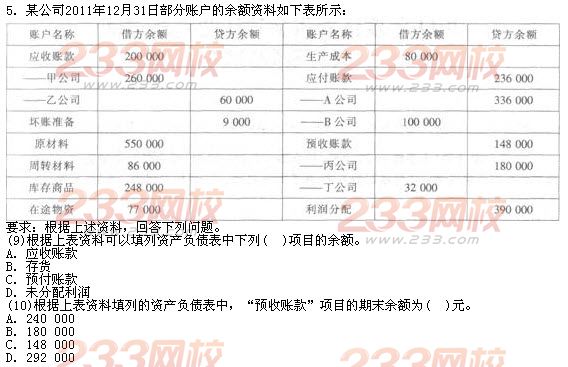

1.某公司2011年12月份结账后,部分账户资料如下表所示:

3.某企业2011年1月银行存款日记账20日至月末所记经济业务如下:

①20日开出支票#09478,支付购入材料的货款l 500元;

②21日存入销货款转账支票2 400元;

③24日开出支票#09479,支付购料运杂费700元;

④26日开出支票#09480,支付下季度的房租l 600元;

⑤27日收到销货款转账支票9 700元;

⑥30日开出支票#09481 ,支付日常零星费用200元;

⑦31日银行存款13记账余额33 736元。

另外.银行对账单所列2013至月末经济业务如下:

①20日结算银行存款利息792元;

②22日收到企业开出支票#09478,金额为l 500元;

③24日收到销货款转账支票24 00元;

④26日银行为企业代付水电费1 320元;

⑤27目收到企业开出支票#09479,金额为700元;

⑥30日代收外地企业汇来货款1 400元;

⑦31日银行对账单余额26 708元。

要求:根据上述资料,回答下列问题。

(5)通过编制“银行存款余额调节表”,将未达账项调节成已达账项,则银行存款日记账需

要调增的金额有以下( )若干项。

A.792元

B.1 400元

C.1 320元

D.9 700元

(6)调节后的银行存款余额应为( )元。

A.27 580

B.41 836

C.34 608

D.32 864

4.某公司2009年“未分配利润”账户年初贷方余额l00万元,每年按l0%提取法定盈余公积,所得税税率为25%,2009年至2011年的有关资料如下:

① 2009年实现净利润200万元;提取法定盈余公积后,宣告派发现金股利150万元;

②2010年发生亏损500万元(假设无以前年度未弥补亏损);

③2011年实现利润总额600万元。(假设2011年盈余公积在2012年初计提,2011年末未计提,也未发放现金股利。)

要求:根据上述资料,回答下列问题。

(7)下列会计分录中,与2009年利润分配业务有关的正确分录有( )。

A.借:本年利润 200

贷:利润分配――未分配利润 200

B.借:利润分配――提取法定盈余公积 20

贷:盈余公积――法定盈余公积 20

C.借:利润分配一应付现金股利 l50

贷:应付股利 l50

D.借:利润分配――未分配利润 l70

贷:利润分配――提取法定盈余公积 20

――应付现金股利 l50

(8)在不存在纳税调整事项的情况下,2011年应交的所得税金额为( )万元。

A.20

B.25

C.100

D.150

2012年度江西省会计从业资格考试《会计基础》试题参考答案与解析

一、单项选择题

1.【答案】A。解析:收入是企业在日常活动中形成的,而营业外收入是企业在非日常活动中 形成的,不属于收入要素。

2.【答案】B。解析:账户的左边登记增加,右边登记减少,说明该账户可能是资产类、成本类 和费用类账户,账户关系为:期末余额=期初余额+本期增加发生额一本期减少发生额。由予期初余额在左方,而期末余额在右方,则说明本期增加发生额一本期减少发生额为负数,且二者差额 的绝对值大于期初余额,故本题的正确答案为B。

3.【答案】D。解析:试算平衡,是指在借贷记账法下,利用借贷发生额和期末余额(期初余 额)的平衡原理,检查账户记录是否正确的二种方法。A、B、C三项韵错误发生后借贷双方金额仍相等,只有D会导致借贷双方金额不等,因此能通过试算平衡发现此项错误。

4.【答案】C。解析:权责发生制是指以收付应归属期间为标准,确定本期收入和费用的处理方法,即凡是属于本期应获得的收入,不管款项是否在本期收到,都作为本期收入处理;凡是属 于本期应支付的费用,不论款项是否在本期支付,都作为本期费用处理。根据权责发生制原则,本月可负担的费用=(1)12 000/12+(3)800+(4)1 500=3 300(元);第(2)项业务是上年第四季度 发生的费用,不属于1月份发生的费用,故不能计算在内。

5.【答案】A。解析:(1)以银行存款购买一项固定资产,价值l00万元。资产内部一增一减, 资产总额不变;(2)向银行借入长期款300万元,款项存入银行。资产与负债同时增加,资产总额增加300万元;(3)以银行存款归还前欠货款60万元。资产与负债同时减少,资产总额减少60万元;(4)收到其他企业的欠款50万元,款项已存入银行,资产内部一增一减,资产总额不 变。则月末该资产总额=2 000+0+300-60+0=2 240(:万元)。所以选A。

6.【答案】B。勰析:(1)企业按规定将盈余公积转增资本,引起所有者权益要素内部一增一 减。(2)投资者给企业追加投资,企业已收到相应款项,导致资产和所有者权益要素同时增加。 (3)企业向银行贷款用于资金周转,导致资产和负债同时增加。(4)企业向股东支付红利,导致 资产和负债同时减少。

7.【答案】D。解析:短期借款计提利息时借方计人“财务费用”科目,贷方计入“应付利息”科 目。所以本题的正确选项为D。

8.【答案】c。解析:2011年1月购入,则2011年折旧额应从2月份算起,2011年的折旧额计提ll个月的,201】年该设备应计提的折旧金额=(270―30)/20x11/12=11(万元)。所以选C。

9.【答案】B。解析:手工记账中会计凭证加计合计数后仍有空行的,一般都要求划线注销, 以防人为修改。

10.【答案】B。解析:企业专设销售机构的无形资产摊销额应记入销售费用。

11.【答案】D。解析:数量金额式反映财产物资的实物数量和价值量,这种账页适用于既需 要进行金额核算叉需要进行数量核算的交易或事项,“原材料”、“库存商品”、“产成品”等存货明细账一般都采用数量金额式账簿。制造费用明细账适用于多栏式账簿,按照不同车间、部门 设置明细账,并按费用项目设置栏目,进行明细核算。

12.【答案】C。解析:“材料采购”科目核算企业采用计划成本法进行材料日常核算而购入材 料的采购成本,在按照实际成本进行原材料核算时,不可能使用。

13.【答案】