时间:2016-02-13 21:15:28

四、计算分析题(本类题共l0小题.每小题2分。共20分。完全答对得分.答错、不答、部分答对均不得分。)

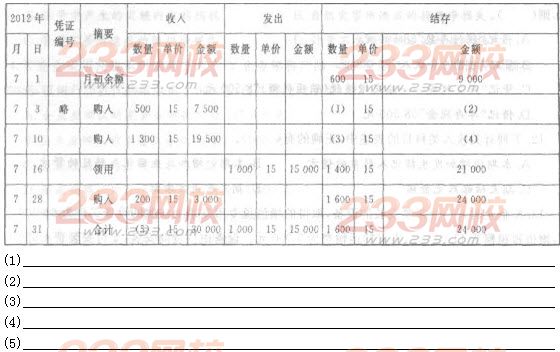

1.某企业2012年7月发生的经济业务及登记的总分类账和明细分类账如下:

①3日,向A企业购买甲材料500千克,单价15元,价款7 500元;购买乙材料1 200千克,单价l3元,价款l5 600元。货物已验收入库,款项23 100元尚未支付(不考虑增值税,下同)。

②10日,向B企业购入甲材料1 300千克,单价15元,价款l9&n bsp;500元,货物已验收入库,款项尚未支付。

③16日,生产车间领用甲材料1 000千克,单价15元,价值l5 000元;领用乙材料800千克,单价l3元,价值l0 400元,用作生产产品。

④21日。向A企业支付前欠货款23 100元,向B企业支付前欠货款l9 500元以银行存款支付。

⑤28日,向A企业购入甲材料200千克,单价15元,价值3 000元,已用银行存款支付,货物验收入库。

要求:根据上述材料,完成下表的编制。

原材料明细分类账

明细科目:甲材料数量单位:千克

2.资料:大伟公司2011年10月份发生下列经济业务:

(1)收到投资人投入设备一台,价值6 000元。

(2)银行借入的19 000元长期借款,存入银行。

(3)从银行提取现金38 000元准备发放工资。

(4)向职工发放工资38 000元。

(5)收到购货单位归还前欠货款4 000元存入银行。

要求:根据上述资料,编制分录。

(1)借:_________ _________

贷:________ _________

(2) 借:_________ _________

贷:________ _________

(3) 借:_________ _________

贷:________ _________

(4) 借:_________ _________

贷:________ _________

(5) 借:_________ _________

贷:________ _________

四、计算分析题

1.【参考答案】

(1)3日,甲材料的结存数量为月初余额与7月3日购人量之和,即600+500=1 100(千克)。

(2)3日,甲材料的结存价值为1 100×15=16 500(元)。

(3)10日,该企业又购买一批甲材料,其结存数量为l l00+1 300=2 400(千克)。

(4)10日,甲材料的结存价值为2 400×15=36 000(元)。

(5)月末计算本月购入甲材料合计为500+1 300+200=2 000(千克)。

2.【参考答案】

(1)借:固定资产 6 000

贷:实收资本 6 000

(2)借:银行存款&nb sp;l9 000

贷:长期借款 l9 000

(3)借:库存现金 38 000

贷:银行存款 38 000

(4)借:应付职工薪酬 38 000

贷:库存现金 38 000

(5)借:银行存款 4 000

贷.应收账款 4 000

Joys shared with others are more enjoyed. 与众同乐,其乐更乐.

Who swims in sin shall sink in sorrow. 在罪恶中漂浮者终将在悲哀中沉没。